每年的三季度往往是全球航运业的旺季,不过今年的这个旺季,航运市场却感受不到过去两年的热度:主要海上贸易航线的运费一路下跌,原因是货主已早早提前发货,且通胀抑制了消费者需求。

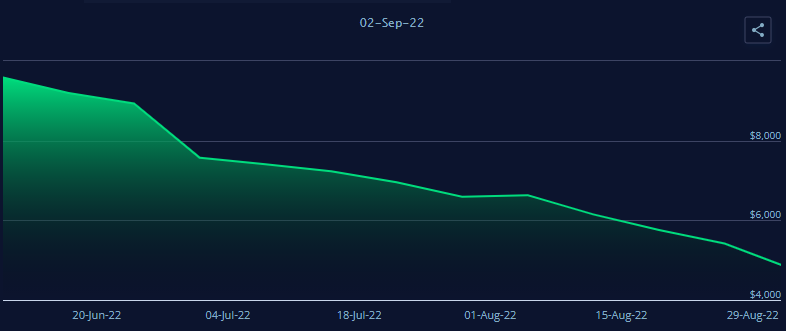

根据波罗的海航运交易所发布的FBX指数显示,从中国到美国西海岸的40英尺集装箱运费目前约为每箱4800美元,较1月份已下跌了逾60%。从中国到北欧的集装箱运费也降至了9100美元,比今年年初低了约40%。

图片来源:航运在线

这两条主要航线的运费虽然仍高于疫情前的水平,但与去年9月触及的逾2万美元峰值相比,已不可同日而语。

与全球疫情早期相比,航运市场的状况在年内显然出现了急剧逆转。

2021年,由于供应链中断、港口积压和货物激增令进口商们争相在集装箱船上抢夺空间,集装箱运费大幅上涨了约十倍。沃尔玛等一些大型零售商甚至开始租用自己的船只,以避免遭遇运输瓶颈。

然而,今年沃尔玛和其他零售商所预计的发货延迟以及旺盛需求并未能实现,前期大量的进口商品很多仍未被市场消化,结果导致了库存过多,制造商们也比往年提前发货。一些服装销售商和孩之宝等玩具制造商报告称,它们的春季库存水平激增,而往年这通常要到临近假期时才会发生。

能源与船舶咨询公司Braemar的集装箱航运分析师Jonathan Roach表示,对于现货市场而言,盛宴已经结束了。在能源价格大涨和通胀加速攀升推动下,潜在的全球经济衰退的背景正在拖累航运市场下跌。

接下来还要跌

船东和分析师表示,在今年剩余时间和明年,航运费率很可能将进一步下跌。

Braemar称,在接下来的两年里,一大批新船将下水,预计明年和2024年船队的净增长速度将超过9%。相比之下,集装箱货运量的同比增速明年就将转为负,2024年也将仅增长约2%。

百思买首席执行官巴里(Corie Barry)在上周二的财报电话会议上表示,货运成本压力正在缓解。这家销售额正出现萎缩的知名零售商发现,寻找航运和陆运物流已变得更为容易。

海洋数据提供商Xeneta的首席分析师Peter Sand表示,“今年的旺季根本不像是旺季,因为有史以来第一次,下半年的货运量可能低于上半年。考虑到乌克兰当前持续的战事和全球经济衰退前景,存在着很多不确定性。”

Xeneta在8月份的一份报告中指出,现货市场的集装箱运价下降得如此之快,以至于价格已经接近乃至低于了长期合同价格,要知道长期合同价格通常是有折扣的。

全球十大班轮公司在过去的两年里获得了巨额的利润。行业领头羊马士基二季度的收益为85.9亿美元,超过了通常情况下的全年收益。但许多公司警告称,2022年下半年的市场状况将会走弱。

“我们需要密切关注通胀对消费者需求和行为的影响,”运营着全球第四大集装箱船队的中远海运控股公司上周三在其上半年业绩报告中表示。“结合新船交付的变化,行业的供应端将面临新的局面。”

不会回到疫情前?

不过,航运业高管和分析师也指出,他们预计运费不会恢复到疫情前的水平,部分原因是燃料成本上升。

2019年,一个集装箱从亚洲横跨太平洋运抵美国西海岸的平均成本约为1500美元。

能源转型的压力也可能带来成本上升。远洋运输公司在新技术和新燃料上投入了数十亿美元,这将大大减少它们船只的碳排放。Braemar的Roach指出,“清洁运输带来的额外成本不会消失,从长远来看,它将成为提高运费的一个因素。”

一体化航运业务提供商克拉克森在最近一期的市场周报中则表示,当前很难预测市场下行幅度,从供需基本面来看,2023年即期运价和租金进一步下滑的基调没有变化。

“不过,考虑到港口拥堵的完全缓解以及大批量新船交付使用仍需时间,总体运费和租金预计可能仍高于历史平均水平。”

本文来源于中国新闻网,不代表九州物流网(http://www.wl890.com)观点,如有侵权可联系删除,文章所用图片来源于网络,文章图片如有侵权可联系删除。